不動産を活用するために必要な自己資本比率のハナシ

不動産を活用し資産を形成していくときには、

自己資本比率を理解しておくこと

が重量です。

不動産を購入するにあたって、自己資本比率は重要です。

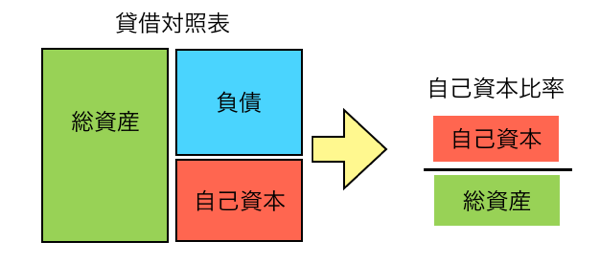

下記の表をごらんください。

上記の表は貸借対照表(BL)と呼ばれる負債と資産の割合を分かりやすくまとめたものです。

上記の表の緑部分は資産を意味し、青の部分は負債を意味し、赤の部分は純資産を意味しています。

例えば、年収1000万円で貯金が1000万円という人が1億円の不動産を購入した時の自己資本比率は以下のように考えていきます。

物件価格は1億円で融資によって1億円調達するために、自己資金である1000万のうち500万円を諸経費として投入したとすると、上記の表の緑色部分(資産)が1.05億円となります。

負債額(1億円)は、青色の部分に該当し、余った現金500万円が純資産として赤色の部分に該当されます。

自己資本比率とは純資産の500万円を資産の1.05億円で割り、100を掛けて出した数字です。

上記の形だと4,7%が自己資本比率だということになります。

では、この自己資本比率が示すものとはなんでしょうか。

それは、

自己資本比率が高ければ高いほど経済的に健全である

と判断されます。

一般的に自己資本比率が20%を超えるようになると健全だと判断されます。

そのため、先ほどの例えの方であれば、さらに不動産を持とうとした場合には自己資本比率を高めなければなりません。

では、自己資本比率を高めるためにはどうすればいいのでしょうか。

それは

毎月確実に返済していくこと

です。

毎月しっかり返済することで、青色部分の負債が減っていきます。

それでも緑色部分の資産は減らないので、自動的に純資産が増えていくことになります。

すると徐々に自己資本比率が高まっていくことになります。

当然ながら他にも純資産を増やす方法はいくらでもありますが、基本的に方法は返済をしていくことです。

本日紹介したように、不動産を購入していくためには戦略的に考えなけれななりません。

一つは買えても二つ、三つと買えないようでは大きな利益を生み出すことができません。

一度ぐらいは貸借対照表という言葉を聞いたことがあるかもしれませんが、貸借対照表は完全に人任せにせず少しは自分で勉強してみるようにしましょう。